【海通策略】岁末岁首作风有何特征?(吴信坤、杨锦)欧洲杯体育

开首:海通霸术之策略

中枢论断:①历史上岁末岁首大盘价值多占优,但与全年作风标的干系不大,盈利相对趋势才是作风决定身分。②面前计谋积极但基本面开荒尚需阐明,市集短期处颤动休整,红利财富推进价值作风占优。③中期稳增长计谋推进基本面回暖,市集趋势望进取,基本面更优的科技和中高端制造或推进成长追忆。

岁末岁首作风有何特征?

24年12月以来银行、石化等红利财富发扬亮眼,在其带动下大盘价值作风有所追忆。面前偶合岁末岁首时,投资者尽头暖热市集作风将若何演绎。那么历史上岁末岁首作风有何特征?岁首市集作风是抵赖全年?本篇讲演对此进行分析。

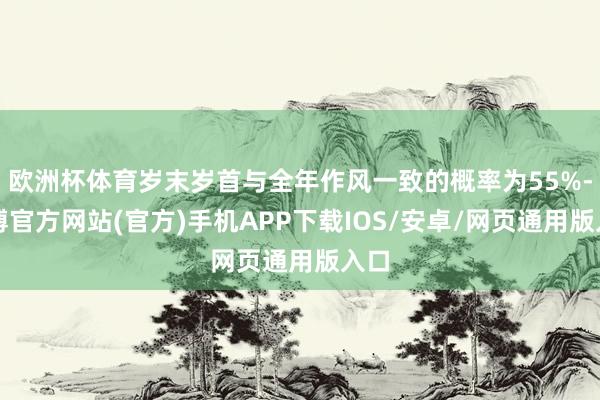

历史上岁末岁首大盘价值作风多占优,背后源自计谋和资金层面的催化。从A股的日期效应来看,岁末岁首(即客岁12月到畴前1月,下同)时代大盘和价值作风通常占优。具体来看,成长/价值作风方面,咱们以上证50作为价值指数的代表,以创业板指作为成长指数的代表,2010年以明年末岁首时上证50跑赢创业板指的概率为70%、逾额收益均值为5.6个百分点。大/小盘作风方面,咱们以沪深300作为大盘指数的代表,以中证1000作为小盘指数的代表,不错发现2005年以明年末岁首时沪深300跑赢中证1000的概率为70%、逾额收益均值为4个百分点。

岁末岁首大盘价值占优一方面是源于计谋的催化。年末A股市集处在功绩真空期,同期亦然首要会议召开和宏不雅计谋出台的窗口期,计谋层面的催化通常推进大盘价值作风占优。举例14年11月下旬央行布告降息,以大金融为代表的大盘价值板块加快飞腾,14/12-15/01时代沪深300跑赢中证1000指数21.2个百分点,上证50跑赢创业板指18.7个百分点;又如19岁首时央行降准,货币宽松之下相似是大盘价值作风在岁末岁首占优。另一方面,资金面可能亦然影响岁末岁首作风的身分。A股市集上公募基金等机构投资者频繁以年度作为探员周期,因此每年事末岁首的时候机构投资者博弈调仓举止大多增多,而大盘价值板块市值大、流动性好,便于机构短时期辘集筹码,通常受到机构的爱好。

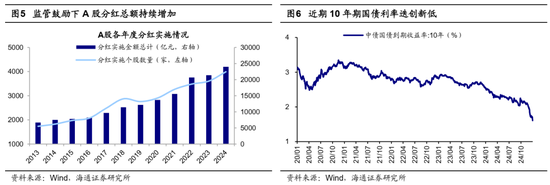

24年12月以来,红利财富驱动价值作风占优。去年9/24以来宏不雅计谋基调已彰着转向,推进市集心境彰着开荒,主要指数也迎来底部后的第一波飞腾。在24/09/24-24/11/30时代,小盘和成长板块引颈了市集飞腾,其中创业板指涨45%、中证1000涨38.5%,彰着高于沪深300的21.9%、上证50的17.0%。而在12月后,A股市集作风出现彰着变化,在红利财富庄重发扬引颈下价值指数运行占优,其中中证红利跑赢创业板指10个百分点,上证50跑赢创业板指8个百分点。近期红利为代表的价值占优背后除了与前文所述的计谋面和资金面身分干系,也受以下两个身分的影响。一方面,面前宏不雅基本面开荒仍有弯曲,在此布景下国债利率迭创新低重叠股市颤动偏弱,红利板块性价比和防护属性彰着。另一方面,岁末岁首之际险资的保费收入频繁较高,更追求十足收益的险资关于高股息类财富的树立需求有所普及。近期吉祥东谈主寿已在港股举牌工商银行,险资或是近期红利板块抬升的增量资金。

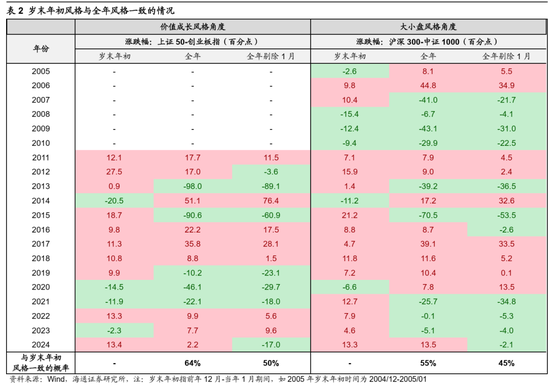

岁首作风并非定全年标的,后续基本面趋势才是要津。历史上岁末岁首占优作风与全年占优作风有若干干系性?咱们通过相比岁末岁首和全年不同作风指数的相对涨跌幅来判断作风的一致秉性况。此外为了使分析更严谨,咱们再从各作风指数的全年涨跌幅中剔除来自畴前1月的涨跌幅,即不雅察2-12月占优作风与岁末岁首占优作风是否一致。总的来看,大小盘作风方面,岁末岁首与全年作风一致的概率为55%,而剔除岁首1月孝顺的年份后作风一致概率下落至45%;成长价值作风方面,岁末岁首与全年作风一致的概率为64%,而剔除岁首1月孝顺的年份后作风一致概率下落至50%。可见岁末岁首占优的作风偶然延续全年,而且剔除1月孝顺后干系性更低。

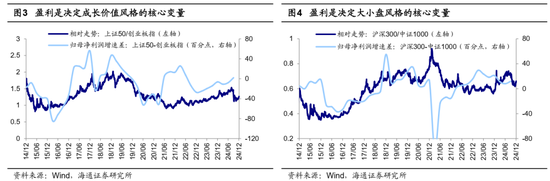

盈利相对趋势变化是作风中枢决定要素。拉永劫期来看股票是一台“称重机”,中长周期视角下基本面决定股价涨跌,盈利趋势分化是作风切换的分水岭。不管是市值作风如故成长价值作风的轮动,背后的中枢变量均是盈利。举例14年末到15岁首价值板块阶段性占优,时代上证50相对创业板指逾额收益为18.7个百分点。不外由于全年基本面趋势仍所以科技为代表的成长板块更为最初,15年全年来动作长作风更为占优。具体来看,创业板指和上证50的归母净利累计同比增速差从14Q4的16.7个百分点扩大至15Q4的40.7个百分点,15年创业板指相对上证50的逾额收益达90.6个百分点。因此,面前价值占优趋势偶然延续全年,后续25年各样作风基本面的相对趋势才是决定作风占优情况的要津。

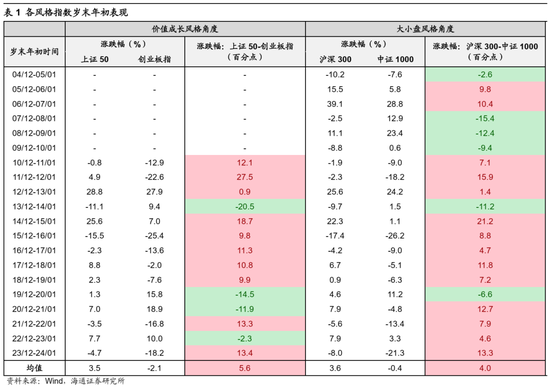

市集短期颤动休整,红利财富发扬或督察价值作风占优。咱们在《参考99年519——这轮股市行情及经济走出逆境的念念考-20241006》及《颤动期若何选结构-20241012》均分析过,鉴戒99年519行情节拍,在市集第一波快速飞腾后跟着成交量及换手率萎缩,股市行情或过问阶段性颤动休整期。现在宏不雅计谋积极基调如故明确,不外现在来看基本面开荒仍有弯曲,11月社零总数当月同比增速回落1.8个百分点至3.0%,固定财富投资完成额当月同比增速回落1.1个百分点至2.3%。重叠近期好意思元指数走强,东谈主民币汇率有小幅贬值的压力,A股市集心境有所转弱。具体从来去热度及增量资金情况看近段时期以来A股市集举座的心境有所降温,各大宽基指数正处在颤动阶段。

在计谋强化分成监管和低利率环境下,短期红利板块引颈下价值作风或接续占优。第一,面前国内基本面开荒偏弱布景下,10年期国债利率已下行至1.6%,红利财富的树立性价比进一步突显。第二,24年4月出台的新“国九条”重心强调了强化上市公司现款分成科罚,近期市值科罚、分成减税等成本市集创新计谋不断出台,进一步饱读吹上市公司加大分成,频年来A股分成总数握续较快增长。第三,岁末岁首之际险资对红利板块的树立需求也有所普及。此外,短期股市行情处于阶段性颤动休整期,这一市集环境中资金或更爱好防护属性彰着的红利财富。上述身分救济下,近期红利财富仍具性价比,或接续推进价值作风占优。

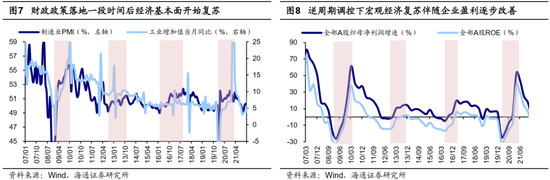

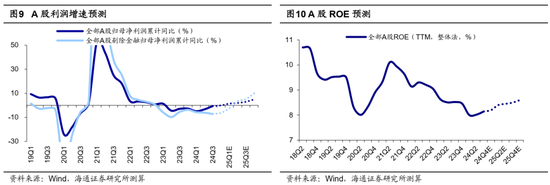

中期稳增长计谋推进基本面回暖,市集趋势望进取,科技和中高端制造为代表的成长或是干线。24年12月召开的经济责任会议明确建议25年将扩充“愈加积极有为的宏不雅计谋”,货币计谋转向“抑制宽松”,“货币+财政”计谋组合是历史上最为积极的,会议还明确建议“稳住楼市股市”,后续宏不雅计谋的发力空间如故翻开,详见《计谋进,股市上——24年中央经济责任会议对市集的启示-20241213》。跟着后续增量计谋迟缓出台和落地,我国宏微不雅基本面有望迟缓开荒,咱们算计25年本体GDP同比增速或在5%傍边,同期25年A股归母净利润同比增速有望上升至5-10%,进而救济A股走向基本面驱动的进取行情。对应到行业层面,基本面更优的科技和中高端制造为代表的成长或是股市干线。

中高端制造方面,我国供给占优、表里需有救济,景气有望延续。从需求来看,外需方面,我国在部分中高端畛域具有较高的营业地位,24年以来我国度电、汽车出口保握高增长,1-11月东谈主民币计价下出口累计同比增速分手为15.5%、16.9%,重叠新兴国度需求昌盛且对中国的依赖度较高,或是中国出口新增量,详见《追踪转口营业的两个中不雅视角——25年策略预测系列4》;内需方面,中央经济责任会议也指出“要鼎力提振破钞”,家电、汽车干系畛域有望握续受益。从供给端看,面前我国高端制造领有产业集群上风、工程师红利和本事积聚等上风。因此,在供需上风救济下我国中高端制造景气有望延续,具体不错暖热汽车、家电等干系行业。

科技方面,计谋和本事双厚利好有望救济干线行情伸开。面前科技产业正处在新一轮进取大周期中,25年干系板块基本面或更优。伙同海通行业分析师预测,24/25年电子归母净利增速分手为30%/35%、通讯为20%/30%、辩论机为-5%/15%。科技中或可重心布局受益于计谋支握和AI哄骗的畛域。近期以东谈主工智能本事不断赢得首要败坏,去年末字节杰起程布豆包视觉领略模子,为企业提供极具性价比的多模态大模子能力,AI本事有望在各畛域大限制落地,具体可暖热AI本事哄骗端的破钞电子、自动驾驶、东谈主形机器东谈主。计谋端看,科技产业或仍将是计谋重心支握的畛域,可暖热受益于财政计谋发力下的数字基建、信创、半导体等。

此外,并购重组主题也值得暖热。从新“国九条”到“并购六条”,计谋层面明确支握并购重组。伙同现在我国IPO市集环境、经济产能填塞问题、新一轮国企创新等布景,咱们以为将来并购重组的三大投资标的或聚拢在科技股、制造龙头以及国有企业,详见《并购重组大幕正启-20241028》。

风险辅导:稳增长计谋落地程度不足预期,国内经济开荒不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:常福强 欧洲杯体育